¿Cómo afectará la guerra en Ucrania a las familias españolas?

Aurelia Valiño Castro

Catedrática de Economía Aplicada.

Departamento de Economía Aplicada, Pública y Política de la U. Complutense de Madrid

————————————–

Introducción: antecedentes

Escribir sobre los efectos en las familias españolas de la invasión de Ucrania por Rusia y la guerra desatada mientras el proceso no ha terminado tiene un alto riesgo de imprecisión, de infravalorar o sobrevalorar las consecuencias. Lo que sí se puede afirmar con seguridad es que cuanto más dure, mayores serán los efectos negativos. En economía, los efectos se derivan de las actuaciones de los individuos en los mercados, ya sea como demandantes u oferentes, y en ellas las expectativas juegan el principal papel. Cuanto más dure la contienda, mayores serán los daños físicos y psíquicos, los costes de reconstrucción y más difícil volver a la estabilidad y seguridad necesaria para reconstruir la economía.

Ninguna guerra se produce en buen momento, pero esta se produce en el peor, tanto para las partes implicadas como para el resto del mundo. Europa ha sido duramente golpeada por la pandemia del Covid-19. En España, en los dos años que ha durado, según indican las cifras de exceso de mortalidad del MoMo, ha dejado un exceso de defunciones por todas las causas de 102.862 personas.

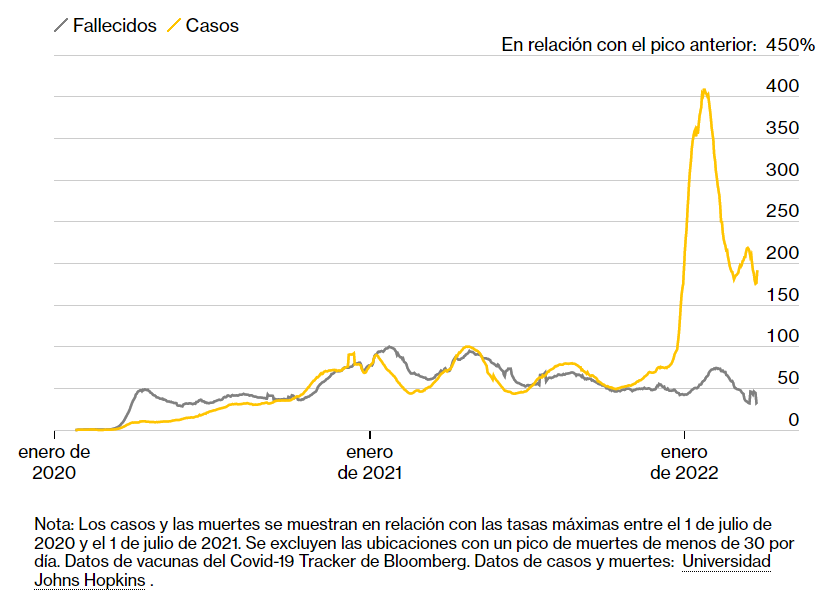

El pico de contagios originado por la variante Omicrom, a nivel mundial, se reduce en febrero y los riesgos de hospitalización y fallecimientos son muy bajos, tal y como se comprueba en la figura 1.

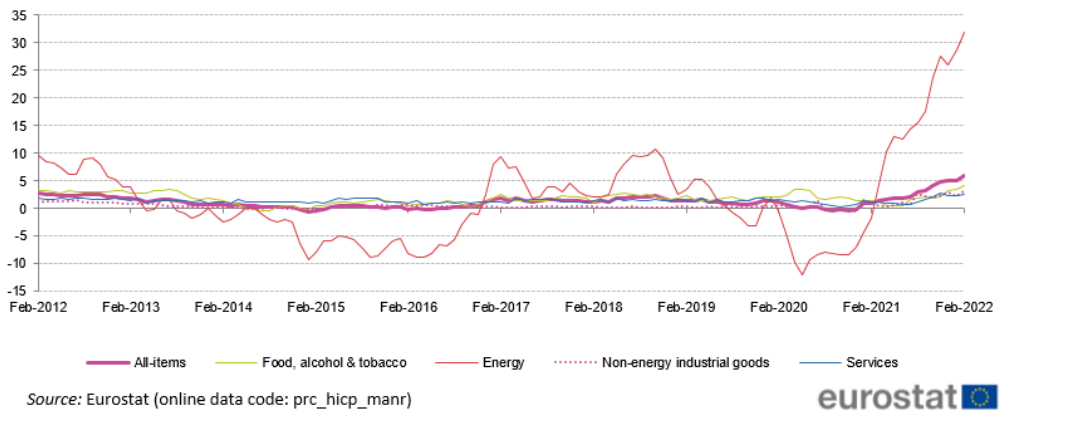

Aunque se había producido una ligera recuperación económica en 2021 por la reactivación de la actividad respecto al parón de 2020, a principios del 2022, antes de que se produjera la invasión, la principal preocupación en Europa era la inflación, provocada por los altos costos de la energía, las rupturas en las cadenas de suministro y el aumento de la demanda de los consumidores (figura 2).

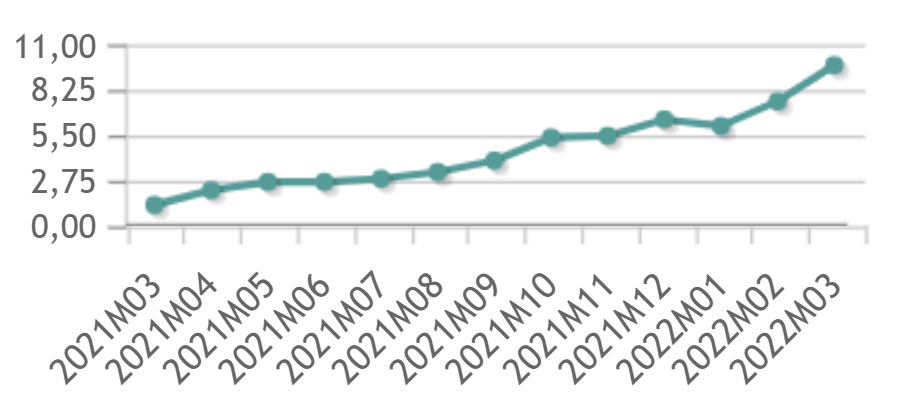

A la inflación, en España, hay que añadirle unas altas tasas de desempleo. Estamos reviviendo lo que experimentamos en la década de los 70 en el siglo XX pasado, cuando dos fuertes incrementos de los precios del petróleo dieron lugar a un incremento de los costes con subida de precios y reducción de la producción con incremento del paro. Ahora arrastramos unas tasas de paro reales, endémicas ya en la economía española, especialmente para los jóvenes, y tasas encubiertas con los ERTES por la situación pandémica. Según la Encuesta de Población Activa del INE, la tasa de paro a nivel nacional promedio, en el cuarto trimestre de 2021, había bajado al 13,33% (aunque en algunas Comunidades subía del 20%), con la activación que trae la Navidad. Al ser la publicación trimestral no conocemos el efecto de Omicron en el trabajo y productividad de los primeros meses de 2022. Sí tenemos información con carácter mensual de la inflación. Según se comprueba en la figura 3, la inflación ya subía casi un punto cada mes desde mediados de 2021, de forma que en enero de 2022 ya estaba en el 6,1%.

Así pues, la invasión de Ucrania tiene lugar en un momento de claro pesimismo, con unas expectativas nada favorables a una reactivación económica. Más bien al contrario, ha supuesto el huracán en la tormenta perfecta. El impacto final en el mes de marzo, en España, hay que descomponerlo con los efectos indirectos de las expectativas negativas con acaparamiento de bienes de primera necesidad generando escasez; de los paros y huelgas de transporte por la subida de los precios de los carburantes y del sector ganadero, agrícola y pesquero, por esto mismo; y la subida de los cereales y piensos del ganado, generando también escasez; y algunos cierres en la industria alimentaria por falta de materias primas, con más escasez. Con todo ello se ha llegado en marzo a rozar los gravísimos dos dígitos en la inflación, con un 9,8% de subida general del IPC anual.

¿Cómo afecta todo esto a las familias españolas?

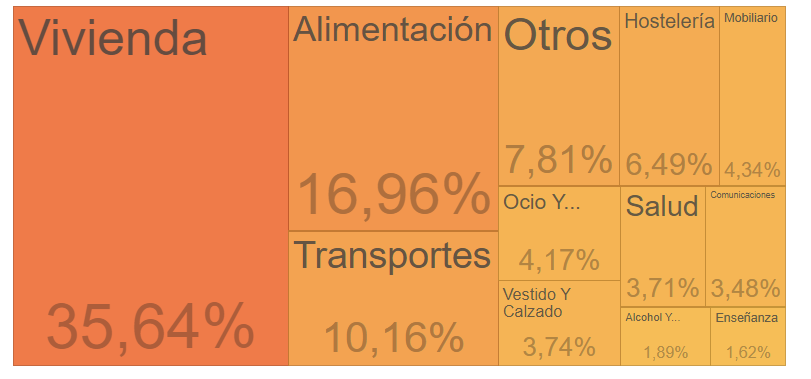

La última encuesta de Presupuestos Familiares publicada por el INE se refiere a 2020, permitiendo extraer conclusiones sobre el cambio de consumo originado en la Pandemia. En este año, el gasto medio por hogar disminuyó un 10,7% hasta 26.996 euros. La crisis económica de 2007 había reducido los gastos por hogar, que habían tocado fondo en 2014 con un gasto medio por hogar de 27.089,83 euros. Así que el parón de la actividad por el brote de la epidemia supuso una reducción media por hogar de 893,3 euros. Los grupos donde se concentró la disminución del gasto medio por hogar en 2020 fueron Restaurantes y Hoteles, Ocio y Cultura, Transporte y Vestido. La caída en estos gastos es lógica por los cierres los confinamientos y la evolución de las restricciones posteriores. Por el contrario, suben los gastos de Vivienda, agua, electricidad, gas y otros combustibles, Comunicaciones, Alimentos y bebidas no alcohólicas. Estos últimos son los que podríamos llamar “gastos imprescindibles para vivir”. Tal y como se comprueba en la figura 4, constituyen más del 50% del gasto en los hogares. La inflación en estos consumos tiene grandes efectos en la capacidad de ahorro de las familias y en la pérdida de su poder adquisitivo, especialmente grave para las familias de rentas bajas y medias.

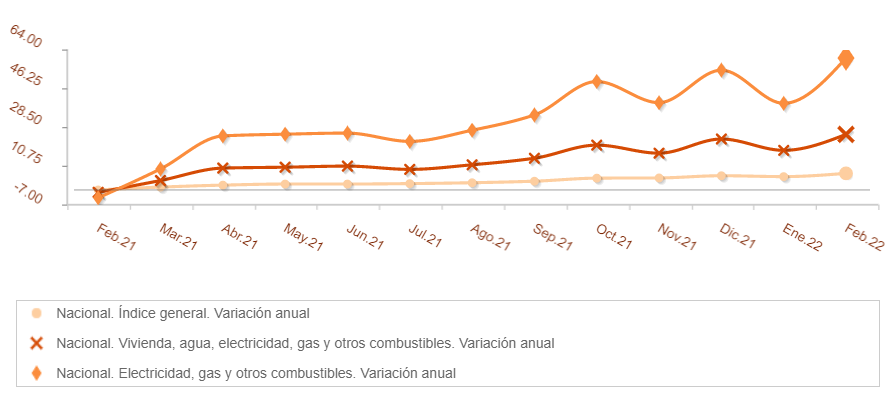

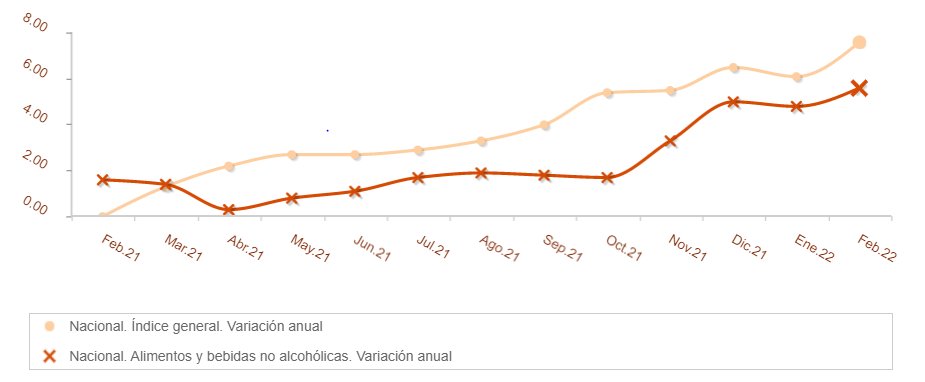

Este cambio en el comportamiento del consumidor es de esperar que se potencie con la inflación, concentrada en el caso del grupo de gastos de Vivienda, en los costes de electricidad, gas y otros combustibles (ver figura 5). Los alimentos y bebidas no alcohólicas también venían experimentando un incremento (figura 6); aunque no tan importante en cuantía, sí en cuanto a las dificultades de reducción en el consumo para compensar la pérdida de poder adquisitivo. Otro incremento de precios que ha reflejado el incremento del coste de la energía es el de transporte por la utilización de vehículos personales (figura 7).

Los efectos de la invasión de Rusia a Ucrania en las familias españolas dependerán, de forma directa, de la importancia del comercio de España con estos países y de cuanto suponga en las economías familiares; y de forma indirecta, de cómo impacte en el resto de los países con los que tenemos relación comercial, así como de los efectos de los gastos y costes de reconstrucción y ayuda humanitaria a la población ucraniana.

La última década ha sido un tanto convulsa en Ucrania. A finales de 2013 y comienzos de 2014 se produjeron revueltas entre los ucranianos que defendían un acuerdo de asociación con la UE y los contrarios, a favor de Rusia. El entonces presidente, Yanukóvich, huyó a Rusia y sus partidarios, concentrados en el sur (Crimea) y en el este (Donbás), consideraron que la ocupación del poder por un presidente interino, Turchinov, había sido un golpe de estado. En 2014 Crimea se declara independiente con un referéndum y se anexiona a Rusia. Al mismo tiempo se declara la guerra del Donbás por invasión rusa y defensa ucraniana, con violentos enfrentamientos que se extienden a otras provincias entre ucranianos partidarios y contrarios a Rusia. El 5 de septiembre de 2014 se firma el acuerdo de Minsk por las partes implicadas, logrando un alto el fuego. Desde entonces hay una inestabilidad constante, con varias intervenciones rusas. En 2019 gana las elecciones en Ucrania por mayoría absoluta Zelenski y en julio de 2020 Lituania, Polonia y Ucrania firman el acuerdo del Triángulo de Lublin para promover la cooperación entre ellos y la adhesión de Ucrania a la UE y a la OTAN. Estos antecedentes son los que han servido de excusa a Rusia para invadir Ucrania.

La falta de seguridad no ha asegurado el asentamiento de fuertes relaciones comerciales. Según señala el ICEX, las relaciones comerciales bilaterales entre España y Ucrania han sido siempre escasas. Un porcentaje elevado de las exportaciones españolas a Ucrania se triangulan con Polonia, Hungría, Holanda o Rusia o proceden de centros productivos de empresas españolas en Polonia o Rusia. Así pues, los efectos directos del cese de las relaciones comerciales con Ucrania son difíciles de evaluar, o como mucho pueden ser infravalorados. En 2020, Ucrania ha ocupado el puesto 38 en nuestras importaciones y el 53 de nuestras exportaciones; para Ucrania hemos sido el 17º suministrador y el 12º comprador. Mantenemos un déficit comercial con Ucrania desde hace más de una década. Para valorar la repercusión de estas cifras, hay que añadir que tanto las exportaciones como las importaciones representan un porcentaje muy pequeño del total del comercio exterior español, un 0,19% las primeras y un 0,44% las segundas. Entre un 20% y un 30% de lo que exportamos son vehículos, el resto se reparte entre: maquinaria, pescados, crustáceos y moluscos, otros productos químicos, productos cerámicos, conservas de verdura o fruta y zumos y prendas de vestir. Las principales importaciones son cereales, en torno a un 43% del total, aceite de girasol, sobre el 25% del total, y el resto: material de fundición, sal, yeso, piedras sin trabajar, y residuos de la industria alimentaria. En la tabla número 1 se recogen las cifras de este comercio desde 2018.

Los efectos indirectos de la guerra son más importantes. Los altos costes por daños personales y materiales y perdida de actividad económica ocasionados en Ucrania requerirán de la ayuda internacional y fundamentalmente de los países de la Unión Europea por cercanía física. Según estimaciones publicadas por el New York Times, el 30 de marzo de 2022, la guerra le ha costado a Ucrania 564,9 mil millones de dólares en daños y pérdida de actividad económica (unas 3 veces su PIB). ACNUR, la Oficina para los Refugiados de la ONU, ofrece, a 31 de marzo de 2022, una cifra aproximada de desplazados a otros países de unas 4.428.580 personas, de las que más del 50% se han trasladado a Polonia. En esa cifra total incluye también unos 350.632 que han salido hacia Rusia y 12.746 hacia Bielorrusia. Las ayudas a estos refugiados incrementarán los costes de protección social de los países receptores. No sabemos exactamente cuantos llegarán a España. El presidente Sánchez ha anunciado unos 70.000 refugiados.

En esta guerra, la Unión Europea y el bloque internacional occidental ha optado por las sanciones económicas, interrumpiendo el comercio con Rusia. Con 146 millones de consumidores, el mercado ruso es más importante que el ucraniano. En la tabla 2 se recoge la balanza comercial de España con Rusia. Según indica el ICEX, en 2020 España fue el 35º cliente de Rusia y el 19º en sus importaciones, y Rusia fue para España el 26º cliente y el 24º suministrador. Con Rusia arrastramos un déficit comercial a causa de la adquisición de hidrocarburos que varía en función de su precio y de las devaluaciones del rublo. Los hidrocarburos suponen entre el 70% y el 85% de nuestras compras a Rusia, dependiendo de los años. La reducción del comercio en el parón originado por la Pandemia se recuperó en el 2021, con un aumento importante de nuestras exportaciones en prendas de vestir, escorias y cenizas, productos de perfumería y material ferroviario. Otra cifra que nos puede dar una idea de las diferencias en las pérdidas de comercio originadas por la guerra es que el número de empresas que exportaron en 2021 a Rusia fueron 1.970, frente a las 100 que exportaron a Ucrania.

————————————–

Conclusiones

En el lado de los alimentos los efectos en general en Europa y en particular en España son menores que en el resto del mundo. Ucrania y Rusia representan el 30% del comercio mundial de trigo, pero la Unión Europea es exportadora neta de alimentos. Lo que seguro se produce -ya lo experimentamos- es una subida de precios, provocada por una presión de la demanda tanto por escasez de oferta como por acaparar para anticiparse a la inflación.

El efecto más fuerte está siendo el incremento del precio de los hidrocarburos, que afecta a los bolsillos de los hogares directamente en el consumo particular, pero también en las subidas de los precios en general de todos los bienes de consumo por la subida de los costes de transporte y las subidas de precios de los productos transformados por los costes del combustible necesario para la fabricación.

La falta de gas ruso no es un problema directo relevante para España, ya que sólo es un 10% el gas que consumimos de esta procedencia, pero sí puede tener un efecto indirecto. Compramos electricidad a Europa que sí utiliza el gas ruso, por lo que se incrementarán nuestros costes por esta vía. Nuestras importaciones de gas proceden fundamentalmente de Argelia. Y nuestras relaciones con Marruecos/Sahara acaban de provocar el anuncio de Argelia, a 1 de abril de 2022, que va a mantener el precio del gas al resto del mundo menos a España, con revisión al alza. El precio del gas influye en el precio de la electricidad. La electricidad se fabrica con tecnologías nuclear, eólica, hidráulica, solar, y de combustibles fósiles de los que el más importante es el gas. El gas es la tecnología más rápida para responder a los picos de demanda, pero también es la más cara y la responsable de las subidas de precios.

Así, ya sea por efectos directos, indirectos y expectativas parece difícil que pueda bajarse una inflación que probablemente alcanzará los dos dígitos en abril. Las medidas emprendidas no han hecho más que incrementar el efecto de expectativas inflacionistas, agravando aún más la situación. Un descuento de 20 céntimos de euro en hidrocarburos no ha hecho más que anticipar los descuentos y subir precios. El límite del 2% a los alquileres empieza dentro de 3 meses y ahí no es donde se están produciendo la causa de inflación. Y habrá que ver cómo responde Europa a la petición de limitar a 30 euros el precio del gas para la electricidad en la península ibérica.

Referencias:

- ACNUR (2022) Portal de Datos. Situación de los refugiados de Ucrania. 31 de marzo de 2022.

- Bloomberg (2022) Covid-19 tracker.

Link: https://www.bloomberg.com/graphics/covid-vaccine-tracker-global-distribution/

- Clark, T. (2022) «The impact of inflation on the cost of living and consumer behaviour”, Mintel Blog. Podcast 02nd, 2022.

- ICEX (2022) Información mercados. Países. España.

- INE (2022) INE Base. Encuesta de Presupuestos Familiares. Madrid. España

Link: www.ine.es

- Instituto de Salud Carlos III (2022) Informes MoMo. Madrid.

- Schmidt, S. (2022) «The effect of inflation on consumers an what it means for brands”. Market research blog, on March 29, 2022. Marketresearch.com.

Link:https://blog.marketresearch.com/the-effects-of-inflation-on-consumers-and-what-it-means-for-brands

- The New York Times. (2022) Morning Briefing. March 30, 2022.

Tablas y figuras:

| Tabla 1: Balanza comercial España-Ucrania 2018-enero 2022 (Mll. €) | ||||||||||||||||||||||||||||||||||||||||||

Fuente: elaboración propia a partir de ICEX España |

||||||||||||||||||||||||||||||||||||||||||

Tabla 2: Balanza comercial España-Rusia 2018-enero 2022 (Mll. €)

| Año | Mes | Saldo | Exportación | Importación | Cobertura |

| 2022 | Enero | -379,48 | 187,11685 | 566,59958 | 33% |

| 2021 | Enero | -226,95 | 137,3865 | 364,33288 | 38% |

| 2021 | TOTAL | -3820,4 | 2213,26324 | 6033,63351 | 37% |

| 2020 | TOTAL | -697,98 | 1873,8677 | 2571,8468 | 73% |

| 2019 | TOTAL | -1426,2 | 2050,04358 | 3476,2226 | 59% |

| 2018 | TOTAL | -1002,2 | 2026,17325 | 3028,3681 | 67% |

Fuente: elaboración propia a partir de ICEX España.

- Figura 1 Evolución mundial de la enfermedad del Covid-19

Fuente: Bloomberg.es (30-03-2022)

- Figura 2 Inflación anual en el área euro y sus principales componentes, febrero 2012- febrero 2022 (%)

- Figura 3 Evolución Tasa de Inflación España.

Fuente: INE.es (30-03-2022)

- Figura 4 Distribución porcentual del gasto medio por hogar. España 2020.

Fuente: INE.es EPF (30-03-2022)

- Figura 5 Índice de precios al consumo (IPC). Electricidad, gas y otros combustibles. España feb 2021-feb 2022 variación anual

Fuente: INE.es IPC (30-03-2022)

- Figura 6 Índice de precios al consumo (IPC). Alimentos y bebidas no alcohólicas. España feb 2021-feb 2022, variación anual

Fuente: INE.es IPC (30-03-2022)

- Figura 7 Índice de precios al consumo (IPC). Transporte. Utilización de vehículos personales. España feb 2021-feb 2022, variación anual

![]()

Fuente: INE.es IPC (30-03-2022)

")

Difusión gracias a: